On the journey of

[Quant] The Cross Section of Expected Stock Returns 본문

[Quant] The Cross Section of Expected Stock Returns

dlrpskdi 2023. 8. 16. 11:462023-2 파인드알파 프로젝트 팀 'Quantitive Trading' 세션을 위해...그전에 무식한 나의 뇌를 채우기 위해...공부하고 정리해보는 포스트 :)

0. CAPM이란 무엇인가

- 투자론 분야에서, 위 논문(The cross-section of expected Stock Return) ; (https://onlinelibrary.wiley.com/doi/pdfdirect/10.1111/j.1540-6261.1992.tb04398.x) 이 제시하는 3 - factor 모델이 나오기 전까지, 가장 전통적이고 대중적인 투자 모델이었다.

- '자본자산 가격 책정 모델' 의 줄임말로, Capital Asset Pricing Model 이라는 뜻이다. 자본시장의 균형 하에서 위험이 존재하는 자산의 균형수익률을 도출해 내는 모형으로, 무위험자산의 가정을 포함하면서 발전했던 모형이다.

1. CAPM의 전제조건 & 한계

- 기본적으로 평균-분산기준, 단일기간 투자, 무위험자산의 존재(무위험이자율로 차입/대출이 무한히 가능함을 전제), 완전시장(세금, 거래비용 없음 / 자산 무한히 분할 가능)을 전제로 진행된 모형이 CAPM

- BUT... CAPM의 성립여부를 확인하기 위해서는 단순히 실증연구 상의 포트폴리오가 효율적인지를 따지는 게 아닌, 진정한 시장포트폴리오를 찾아내 해당 포트폴리오의 효율성을 따져야 한다는 리처드 롤의 비판이 있었음. 그러나 이론적으로 '진정한' 시장포트폴리오는 주식만이 아닌 투자 가능한 모든 자산, 인적자원 등을 포괄하는 만큼 현실적으로 실증이 불가능

* CAPM 에 대한 내용 0,1 은 https://ko.wikipedia.org/wiki/%EC%9E%90%EB%B3%B8%EC%9E%90%EC%82%B0_%EA%B0%80%EA%B2%A9%EA%B2%B0%EC%A0%95_%EB%AA%A8%ED%98%95 주로 참고하였음

- 변동성의 척도 가운데 하나인 베타는 많은 연구를 거친 결과 ‘베타는 미래의 변동성을 예측할 수 없다’는 결론이 나오기도

2. CAPM의 구성요소

- 기본적으로 임의 투자 대상의 가격 (Expected Return)을 구하는 모델인 만큼, CAPM은 Efficient Frontier, CAL, Tangency Portfolio의 3가지를 구성요소로 삼는다.

- Efficient Frontier - 내가 투자대상으로 삼은 종목 중 가장 적절한 수익률과 변동성(Risk)을 가진 종목들 : 쉽게 말해서, 동일한 Risk에서 가장 높은 수익률을 보장하는 종목들을 묶은 경계라고 볼 수 있다

- CAL : 돈을 어떻게 배분(투자)할 것인가? 를 나타내는 선

- Tangency Portfolio : 위 그림의 빨간 점으로, CAL과 효율프론티어의 접점 ;0

- 얘를 수식화하면 아래와 같은 식이 완성되지만, 일단 자세한 식 뜯어보기는 보류하고..팩터모델로 go

3. FAMA-FRENCH 3 팩터 모델

위 식에서 일단 봐야 하는 것은 Beta(베타) 다. 전통적인 마켓 팩터로 꼽혔던 것이 베타여서 포함되었던 것이기 때문.

- 여기서 팩터란 수익률에 영향을 미치는 다양한 요소를 의미

- 팩터투자 : 팩터 기반 투자를 의미한다(팩터는 value, quality 등 다양함!)

위 Beta 이외에, SMB와 HML 팩터를 추가한 것이 파마-프렌치 3팩터 모델이다.

- 14년도에는 5팩터 모델까지도 확장된 모델

- 파이썬으로 배우는 포트폴리오 책의 내용으로 정리한다 :)

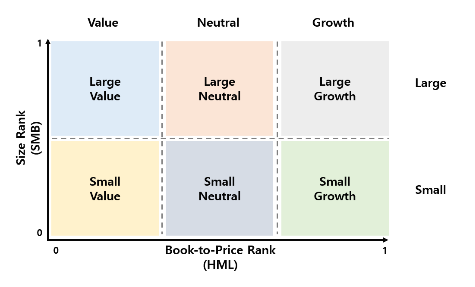

SMB와 HML 포트폴리오를 구성하는 방법은 다음과 같다. 기업의 시가총액 기준으로 상위 50%와 하위 50%에 속하는 기업들로 두 개의 포트폴리오(Big, Small)를 구성한다. 그리고 장부가/시장가 비율 기준으로 상위 30%, 중위 40%, 하위 30%에 속하는 기업들로 세 개의 포트폴리오(Value, Neutral, Growth)를 구성한다. 이렇게 기업 규모 기준 두 그룹과 장부가/시장가 기준 세 그룹을 서로 교차해 여섯 개의 기업 규모-장부가/시장가(BV, BN, BG, SV, SN, SG)를 구성한 후, SMB는 1/3(SV + SN + SG) - 1/3(BV + BN + BG), HML은 1/2(SV + BV) - 1/2(SG + BG)로 계산한다. (중략)

SMB 계산에는 여섯 개의 포트폴리오가 필요하다. BE/ME(가치주, 성장주, 중립주)와 시가총액의 크기(소형, 대형)로 나눠 소형가치주, 소형중립주, 소형성장주와 대형가치주, 대형중립주, 대형성장주다. HML은 대형가치주와 소형가치주의 수익률 평균에서 대형성장주와 소형성장주의 수익률 평균을 뺀 것이다.

4. About PAPER

- 요지는 ‘Beta가 측정한 주식의 위험은 수익률을 예측할 수 있는 지표가 아니다’

- 3요인은 시가총액, BE/ME(= 주가순자산비율(PBR)의 역수), 시장.

- 시가총액이 작고 PBR이 낮은 종목(가치주, 1 이하)일수록 초과수익을 올리기에 유리하다는 것을 증명

그렇다면 Risk의 경우는 어떨까. 파마-프렌치 3factor 모델은 CAPM 기반 다수의 리스크를 고려한 모델이랬는데!

- 시장/가치/규모 리스크의 3가지 요소 고려

- SMB(Small Minus Big)는 규모(Size) 요인으로 시장가치의 크기. 소형주 포트폴리오와 대형주 포트폴리오의 수익률 차이라고 보면 됨. 계산하는 데 총 6개 포트폴리오가 필요(가치/성장/중립 BE/ME , 소형/대형 시가총액)

- HML(High Minus Low)은 가치(Value) 요인으로 장부가치와 시장가치 사이의 비율(BE/ME)을 의미

: BE/ME(PBR의 역수)가 높은(High-book-to-market-equity) 포트폴리오 수익률에서 BE/ME가 낮은(Low-book-to-market-equity) 포트폴리오 수익률을 차감한 값을 말함

5. MODEL

* 수식이미지 출처 https://thebook.io/080227/0285/

- βMKT: 주식의 체계적 위험과 그 민감도에 대한 보상

- βSMB: 소형주 체계적 위험과 그 민감도에 대한 보상

- βHML: 가치주 체계적 위험과 그 민감도에 대한 보상

- RE: 주식평균수익률

- rf: 무위험이자율 또는 무위험수익률

- rm: 시장평균수익률

- (rm - rf): 초과 시장수익률

- ESMB: 소형주의 대형주에 대한 시장의 평균적인 위험프리미엄(소형주)

- EHML: 높은 BE/ME의 낮은 BE/ME에 대한 위험프리미엄(가치주)

'Experiences & Study > Quant & Finance' 카테고리의 다른 글

| [Quantitive Trading] Market anomalies in the korean stock market (1) | 2023.11.01 |

|---|---|

| [Quant] Size matters if you control your junk(Journal of Financial Economics 129, 2017) (0) | 2023.09.13 |

| [Quant] 'The other side of value~', Robert Novy Marx(2013) (0) | 2023.09.06 |

| Introductory Econometrics: A Modern Approach CH.3 (1) (0) | 2023.08.07 |

| [Financial Data Analysis] P value significance & 해석 (0) | 2023.08.07 |